草根影響力新視野 文╱林旻柔

去年壽險業歷經許多政策調整及停售潮影響,包括多次停售效應,從上半年的保單宣告利率降息、6年期繳費還本終身壽險停售、銀行降佣及年底責任準備金全面調降的停售效應等,讓2016年的壽險銷售市場,無論是新契約保費或總保費,皆創下歷史新高紀錄。今年最具市場潛力的保單會是什麼?根據了解,國內大型壽險業者皆看好利變型保單,尤以美元計價者;其次是投資型保單可能將再獲青睞,尤以每月撥回及具保證機制者。

2017年的金融市場面臨許多不確定因素,美國聯準會已宣布升息,但央行尚未有升息的動作,因此國內大部分壽險業者皆預估,今年最受歡迎的保單應該會是利率變動型,無論是利變壽險、萬能壽險或利變年金,都有宣告利率可因應市場利率的變動,給保戶增值回饋的機會。此外,川普當選美國總統後,美元持續走強,藉著美元的強勢,加上美元利率與新台幣利率的利差頗大,因此,美元保單將更具競爭力,預估美元保單新契約保費占比,可望達3成以上。

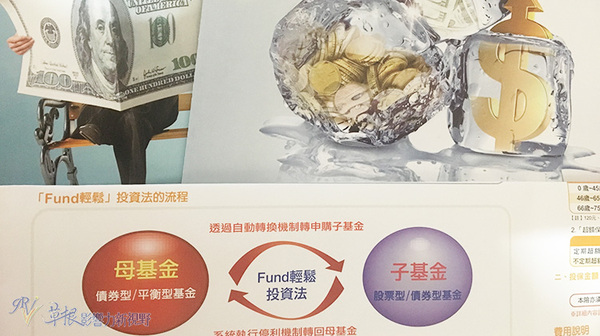

值得注意的是,根據各大智庫預測,今年經濟將會比去年好,資金可望重回投資市場,壽險業者因而紛紛祭出投資型保單。大部分壽險業者認為,今年投資型保單買氣可望比2016年回升;其主要原因,是因傳統壽險保單保費調整,以純保費計算保障的投資型壽險,可滿足想要基本保障、但亦要嚴控保費預算的族群。其次,今年經濟成長率預估比去年好,投資報酬率可望比去年佳,但目前市場利率仍在相對低點,保守型的投資收益不高,若消費者選擇投資型保單搭配類全委帳戶,可提供相對保守又有增加收益機會的投資方式。

進入2017年,壽險業市場也將出現主力商品轉變的新氣象。隨著全球景氣緩步回溫,資金逐漸重回投資市場,美元轉強趨勢明顯,外幣保單尤其以美元計價者,不但將成為壽險業者銷售主力,也會是消費者詢問度高的商品;此外,過去在市場中冷凍許久的投資型保單,也將會是想兼顧保障及投資報酬率的消費者的選擇。不過,提醒民眾在購買商品前,要針對自身需要審慎評估,如外幣保單,要考量利率及匯率的差損;投資型保單,則要注意保障及投資的比例,及投資的風險等。

註:關於外幣還本保單,請參見保險e聊站-http://forum.i835.com.tw/forum-f6/topic-t230.html

短年期外幣還本保單,真的是「保單」嗎?

在2013年下半年,國泰人壽推出2年期的美元終身保單,湧進大量資金,引起金管會注意(註1),更震撼了許多保險同業,而紛紛推出相同的「類年金」(或稱之為「類定存」)保單。各家業務無不使出渾身解數,銷售這類保單(註2),但大家真的了解這類保單有那些保障,又適合那些人呢?

◎ 注意保障範圍與保額

以某二年期美元終身保單為例,包含四項保障項目:

1.生存保險金:自第二保單週年日起,每屆滿保單週年日仍生存者,按「基本保額」之百分之二十給付。

2.祝壽保險金:被保人達105歲,被保人仍生存且契約仍有效時,依「當年度保險金額」給付。

3.身故保險金:依「繳費期間內」以及「繳費期滿後」身故,而有所不同。

4.全殘保險金:與身故保險金相似。

由於保障範圍主要是「身故保險金」、「生存保險金」,小編整理如下:

a.身故保險金:依「繳費期間內」「繳費期滿後」兩個狀況說明。

繳費期間內:依身故時下列二款之一取其金額最大值:

一、「當年度末保單價值準備金」(簡稱「保價金」註3)

二、「保險費總和」之1.06倍

由於繳費期間內的保價金通常低於所繳保費,因此,在繳費期間內身故,是理賠「保險費總和」的1.06倍。

繳費期滿後:依身故時下列三款之一取其金額最大值:

一、「當年度保險金額」

二、「當年度末保單價值準備金」

三、「保險費總和」之1.06倍扣除「生存保險金總和」之餘額。

雖說是三者取其大,但因為保險費總和之1.06倍扣除「生存保險金總和」之餘額,通常會小於「保價金」。所以通常是當年度「保險金額」與「保價金」取其大。就小編的觀察,在這類保單中,兩者值會近似。

※當年度保險金額約略為保戶所繳保費,因此,分擔風險的「保障」成份很低。

b.生存保險金:滿一定期間後,可於週年日領回的保險金額。

然而需注意生存保險金是以那個「保額」為基準。以某保單為例,當年度保險金額為基本保額的10倍,生存保險金是「基本保額」的20%,並非以「當年度保險金額」為基準。

※類似為「存本取息」(註4),如同將本金存在銀行,定期將本金「利息」發還予存戶。若本金為100萬元,滿一年後給予2萬元利息,其年利率即為2%。

◎ 解約金是否低於總繳保費

許多人以為一過繳費期(如二年)後,即可馬上解約,但需注意的是,保價金不一定等於解約金,保價金通常會扣除一定費用後,才是保戶的解約金,所以,要確認解約金額與總繳保險,否則可是會有損失的。

◎ 利率風險

假若保單的「利率」固定在2.25%,而未來銀行降息至1%,那麼保險公司仍需承擔這1.25%的利差損,對保戶是有利的,反之,就對保戶不利。

◎ 匯率風險

以美元為例,若購買保單時,是1美元兌30台幣(1 : 30),而在保單契約終止時,台幣升值,匯率達到1 : 28,代表有約6.67%的匯損,反之,若台幣貶值,匯率達到1 : 32,亦有6.67%的獲利。

以上例子並非代表實際狀況,詳情請依各家保險公司的條款為準!

嚴格來說,「類年金」保單因為保障的成份很低,所以較像是一種理財工具,並不適合想尋求保障的一般保戶。若要購買,請記得採「年繳」通常可比「月繳」省5.6%保費,亦請詢問保險公司有那些優惠,進一步試算年化報酬率(IRR),再下決定唷!

最後835小編提醒,在購買之前,最好先確認基本的保障已足夠喔。

註1:熱門保單1天賣50億元,金管會盯上國壽

註2:5壽險最後衝刺,推2年期美元還本險

註3:好文回顧→「解約時常看到的『保價金』是什麼?」

註4:存本取息

留言評論