貓是很愛乾淨的,排泄後會用土掩蓋排泄物,所以養貓的朋友都知道要準備貓砂,讓貓兒處理不欲人知的貓膩(溺)兒,兩套帳也是這個味道(當然不是臭味囉)。

文.莊世金

什麼是「兩套帳」?這是筆者常常被中小企業主問的問題。

理解會計人的語言─複式簿記

在談論兩套帳這檔事的時候,需要先暸解什麼是簿記的技術(初級會計學)。一般所謂的做帳,有分正統借貸的帳冊(即複式簿記)及流水帳(即單式簿記),流水帳只有做何時收款、何時付款的記錄,甚至於是收到營收,還是收到借款返還都沒有明確的區分,亦即流水帳並沒有辦法簡便區分法律上權益(資產或負債)的增加或減少。

正統的帳冊,區分為借貸,也區分出法律上權益的記錄方式,正因為如此,初級會計也被大眾視為畏途。

簡單來說,借方與貸方是相對的概念,借方是象徵擁有的資源(例如資產如現金,或先付兩個月的租金),貸方象徵應給付的資源(例如應付他人的貨款為負債,或向股東取得的資源為股本),至於收入減費用是淨利會增加股東權益。以上可推論出借方是資產增加及費用增加;貸方是負債增加、權益增加及收入增加。

複式簿記跟流水帳最大的差異就是,複式簿記可以記錄有形資源的流出流入,權益的增加減少,每一筆交易都可以用借貸的形式顯示資源的進出,但流水帳(單式)無法做到這一點。

為何不用流水帳來記錄交易?

舉例來說,股東投資一百萬進公司,公司必然要記錄「借:銀行存款[資產增加]100萬」、「貸:資本[權益增加]100萬」,股東的投資給付公司金錢資源一百萬元,股東保留了權益一百萬元未來可以分紅,所以分別記錄資產增加及權益增加。

若是公司付薪水二十萬,公司必然要記錄「借:薪資支出[費用增加]20萬」、「貸:銀行存款[資產減少]20萬」,公司給付薪水取得人力的勞務,支付掉有形的資源存款,取得勞務的服務,所以記錄費用增加及資產減少。

複式簿記的資源移轉記錄方式,是流水帳無法做到的,因為流水帳只能記錄現金收支,若現金收支只涉及資源移轉不涉及費用收入,那流水帳就會更頭痛了。

為什麼需要兩套帳?

回到我們談論的主題,為什麼需要有兩套帳?申報的稅務實務上,常見的影響公司帳務處理的是稅務法規的規定,稅務法規的規定常常會影響中小企業主要的思考方向。如果公司要做的是一套帳的方式,那這套帳除了要弄清楚公司的權利義務關係外,還要即時的記錄正確的資源流入及流出,其實投入的成本還真不少。

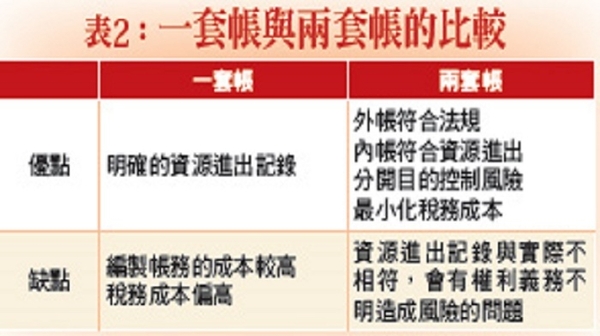

為了減少中小企業的稅務成本,於是有人就試著思考將帳務分拆成兩套,一套是對政府機關的外帳,一套是自己可以看的資金帳內帳,外帳只有核對相關的稅務憑證,九成以上是符合稅務法規的規定,而且可以外包給會計師或記帳士幫忙處理外帳繁瑣的事宜,因為外包可依各稅法規定的時點來申報納稅,不受時間上是否需要財務即時性的要求影響,亦可透過外帳的製作來掩蓋公司不小心踩到稅務紅線的錯誤。

另外一套是內帳,也就是核對資金進出(相對上是較外帳還正確的資源進出),可以明確衡量損益不管形式上憑證的帳冊。

兩套帳的作法

因一本帳分為兩套做,所以會發展出不同目標導致不同做法的問題。舉例來說,若是公司營運有虧損,股東一直在墊款支持公司的營運,在一套帳為了確定帳務的真實性,會依據股東借款的條件來記錄股東往來的本金利息,在稅務法規的角度,公司支付股東個人利息需要做扣繳的動作,資產負債表上也會顯示股東往來在公司負債項目。

若用兩套帳來思考的話,內帳可能會實際記錄股東往來的本利還款情況,但外帳可能會因為公司沒有去處理利息扣繳的動作,為了避免稅務上處罰掩蓋住支付利息,故將還利息記錄為還本金(將錯就錯),這樣就會造成衡量負債(債務)金額錯誤的問題,兩套帳有時候也算是一本迷糊帳。

簡化的稅制

一套帳分成兩套做,也是反映中小企業要減低帳務的成本,降低中小企業法規依循的成本,換言之,兩套帳是現行制度配套不完整的情況下,實務界的解決方案。

稅務上其實也有簡化制度性的作法,就是書面審核(簡稱書審)制度,該制度的目的是依據公司自行評估自己的行業,選擇行業代號,來申報稅務利於國稅局的書面審核。

各行業代號會有6~10%左右的淨利率(稱為書審率),如果公司營業收入是一千萬,選擇的行業代號書審率是7%的話,所得稅的計算就是10,000,000X7%X17%=119,000[營業收入10,000,000X書審率7%=課稅淨利700,000(課稅所得額),課稅淨利700,000(課稅所得額)X所得稅率17%=應納稅額119,000],現行的規定是仍然要做帳,若是做帳利潤比書審率還多的話,就必須依帳列數申報,形成了一種恐怖平衡。

若是兩套帳的情況下,如果實際獲利是10%,中小企業必然無所不用其極地取得非法憑證申報,至少讓帳列數獲利低於7%,在法律條列式死板板的規定下,是不是應該也要考慮一下人性想要節省資源的需要。

兩套帳是制度不完整配套的解決方案,要如何導正?

兩套帳的解決方式,要主管機關簡化中小企業的帳務要求,可以參考書審的制度,適當的提供公司依營業收入計算稅捐的處理方式,讓要不要做帳的程序在中小企業是可以選擇的。如果採用書審制度以收入計算稅捐時,公司會有虛盈實虧的狀況時,就必須做帳來舉證虧損的狀況,若企業不夠大不能吸收帳務的成本時,企業還是需要以書審的制度來作業。

若可以做帳來舉證虧損的狀況,這時就必然是企業的規模大到可以吸收做一套帳的成本,才有辦法由營收計稅(書審制)的模式變成是做帳來衡量損益的模式。

另外,強力要求做帳必須只能是一套帳,換句話說,帳務必然要將資金納入帳務記錄中,並明確記錄資產負債的現況。

※理財周刊838期更多精采文章:

◎封面故事>八月財報 找黑馬

◎洪寶山發行人語>如果川普當選總統

◎馬凱財金觀察>追求效率是成功之本

◎莊孟翰房地產會客室>購買小坪數住家應注意之十大要項

◎理財我最大>徐浩源:統合業者、資源,政府責無旁貸

◎陸股脈動>網路直播方興未艾 資金競逐新疆土

◎特別企畫>蔡英文的最愛 林全接招 火力全開拚生技

◎洪一均飆股擒拿>個股重於指數 聚焦基期低、Q4旺季

◎林和彥時間密碼>綠悅-KY八月營收連四個月創新高

◎周選擇權>國際市場仍有變數 布局九月突破十月溫跌

◎勞動新知>打轉基本工資 無助提升薪資動能

留言評論