草根影響力新視野 文:張忠本(台灣亞太產業分析專業協進會資深產業顧問)

(四)台灣投資意願長期不振

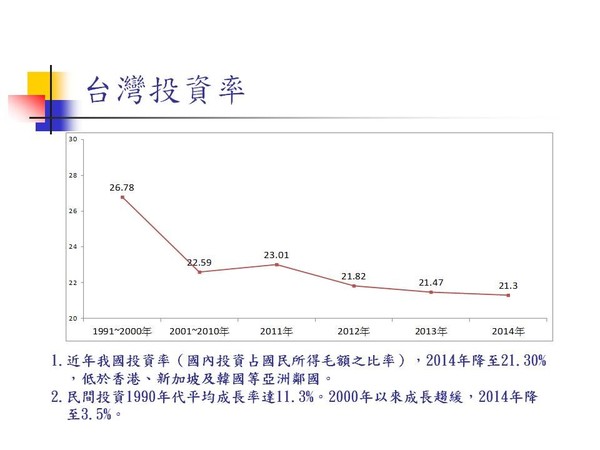

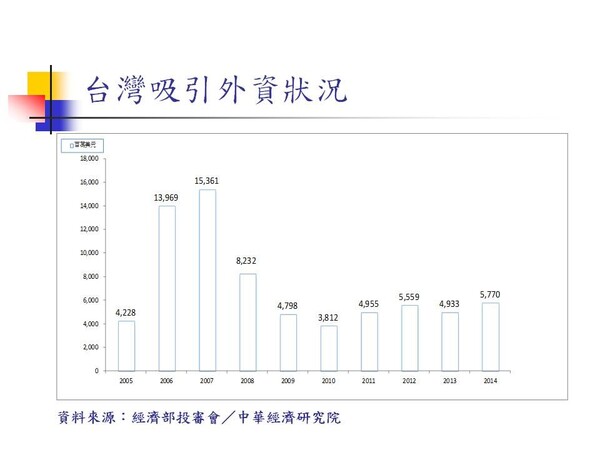

經濟成長第二大動力是『投資』,長期以來台灣投資率(淨投資/GDP),從1990年代28%,降至2000~2009年25%,仍至近年22%;(圖4A)外資投資更從2007年154億美元,降至2014年58億美元,(圖4B)

(圖4A)

(圖4B)

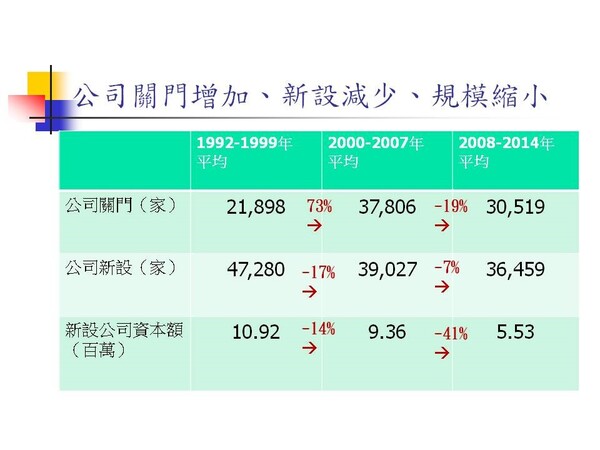

尹啟銘先生分析自李登輝、陳水扁到馬英九三個八年任期中,台灣每年平均新設公司依序是47280家,39027家,到36459家。反之公司關閉數則是上昇趨勢。(圖4C)投資意願低落,公司數減少,就業機會自然減少,薪資又如何漲升?

(圖4C)

(五)台灣經濟發展倚重大陸

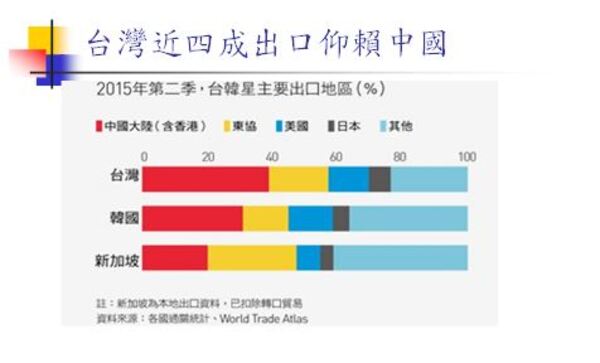

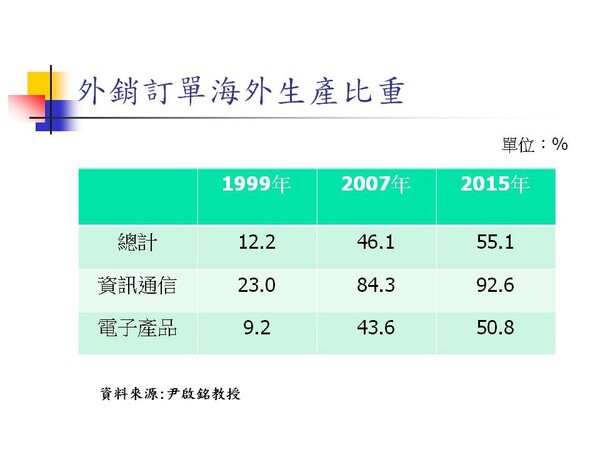

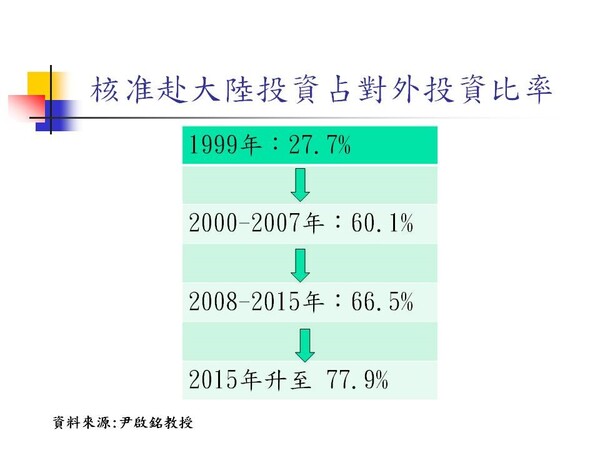

台灣經濟最重要之特性是『出口導向』,台灣出口依賴度高達七成 (圖3A)。自中國改革開放以來,對中國出口依賴度日益提高,目前達四成 (圖5A)。且外銷訂單中『海外生產』比重也日益提高達55.1%,資訊通訊產品更高達92.6% (圖5B)。『台灣接單,海外生產』中又以大陸生產為主,高達九成以上(圖5C)。台商赴大陸投資佔對外投資比重也高達78%(圖5D)。因此兩岸關係不僅影響政治、軍事,『經貿發展』更是倚重最深。

(圖5A)

(圖5B)

(圖5C)

(圖5D)

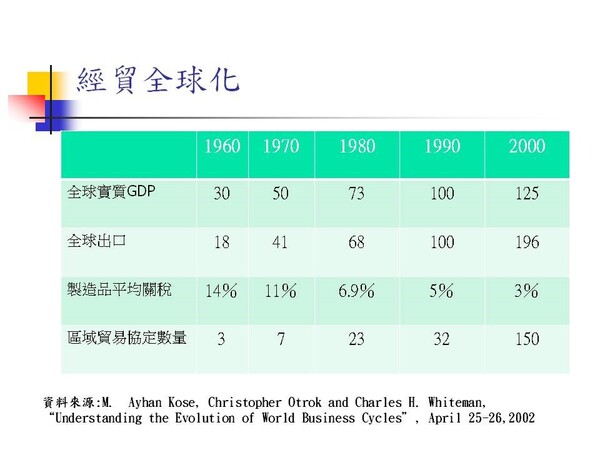

(六)全球經貿整合沖擊台灣

『經貿全球化』的現象之(1)全球出口成長高於GDP成長;之(2)是全球平均製造品關稅率持續下降;之(3)是區域貿易協定數急速增加(圖6A)。因此在『區域經濟整合的時代』各國FTA覆蓋率(與FTA之貿易/總貿易額)普遍提高(圖6B)。在亞洲與台灣貿易競爭與國韓、日、新加坡之覆蓋率已達到60%以上,而台灣只有9.68%(圖6C) (圖6D);這是國民黨執政時迫切需要與中國簽訂FTA,進而擴大與世界各國簽訂FTA之原因。

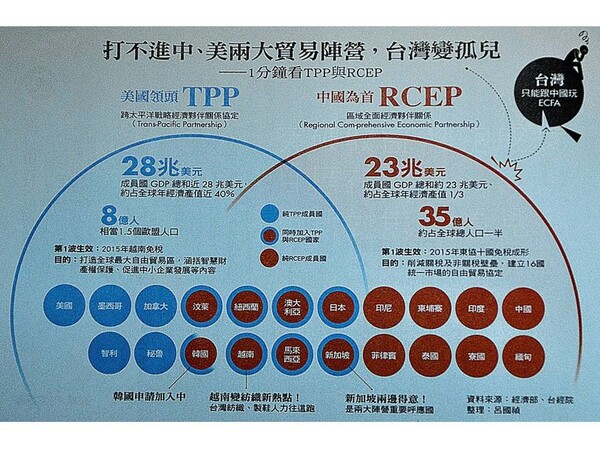

未來世界更將結合成兩大貿易陣營TPP(以美國為主)與 RCEP(以中國為主) (圖6E)。

台灣若無法與中國簽成貨貿與服貿協定,勢必成為世界經貿版圖中的孤兒。區域經貿版圖中各國相互關稅為零,台灣則須付8%~10%關稅。如何再拓展出口?

(圖6A)

(圖6B)

(圖6C)

(圖6D)

(圖6E)

更多評論:草根影響力新視野

留言評論