歲末年終獎金如何聰明用?除了必須的紅包支出外,可將剩下的獎金做最有效率的投資理財規劃,包括重新檢視與補足現有家庭保單的缺口,以及規劃未來退休後的老年生活保障。

文.林佳弘

農曆年節將至,許多民眾已陸續領到年終獎金,要如何利用這筆固定薪水外的獎金,是一般民眾簡單又困難的決定。為何說是簡單又困難呢?所謂簡單是將這筆獎金,扣除過年要發的紅包錢後,剩下的就用在過年期間的娛樂消費;至於困難的部分則是同樣扣除紅包錢後,強迫自己將剩下的錢存起來,或投資理財,而非花在娛樂休閒上。

南山人壽建議,拿到年終獎金後,應優先清理利率較高的債務如卡債、信貸等,再預留部分供年節必要開支,然後秉持「保障為先」原則,先檢視自己的風險缺口,再運用合宜的保險工具來進行妥善規劃。中信人壽發言人卓長興副總經理則表示,歲末年終保單記得要除舊布新,保單需隨著人生不同階段而調整,例如:轉換工作、結婚、生子、購屋等。

依據每一階段的需求 調整出最適合自己的保單

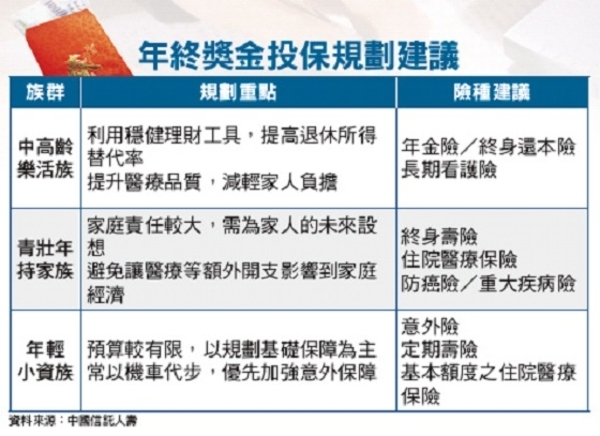

至於如何有效利用年終獎金來補足保單上的缺口?南山人壽產品發展暨行銷資深副總王瑜華指出,不同的年齡階層有不同的需求,如中高齡族群要以退休準備和長期看護險作為規劃重點,其中退休規劃工具要特別留意穩健性,不妨善用具穩健特質的年金險或終身還本險,以確保老年生活擁有固定的經濟來源;至於長期看護險由於受到未來台灣高齡化和少子化趨勢影響,更應及早準備,才能讓自己和家人備而無患,以便因應緊急救助。另外,青壯年亦需檢視醫療保障額度是否足夠,年輕族群則要加強意外保障。

而如何去檢視保單?全球人壽商品研發處鄭中安資深協理建議,民眾可透過五個步驟,做好個人及家庭的財務規劃與風險管理。

首先,利用年終檢視過去一年家庭財務收支情形,將總收入及基本生活開銷全數列出,了解全年度家庭收支是超支,或有額外儲蓄。若出現超支,須確認明年是否可開源節流,以免造成家庭負擔;若有額外儲蓄,則可考慮進行短中長期的財務規劃及分配。

第二,評估未來家庭財務的短、中、長期目標,包括是否有旅遊計畫、是否需增加子女教養費用、是否有中長期性購屋目標,以及長期性的退休規劃等;尤其是長期性的退休規劃,較容易因準備購屋或儲存子女教育基金的壓力而忽略。

第三,檢視家中現有資產及負債狀況,包括活存、定存、基金、股票、不動產或保險等分配方式、現有價值及投資報酬率;負債項目則包括房貸、車貸、信貸或學貸餘額等,並保留至少半年家庭月收入的緊急預備金,才能在突發狀況時,仍能安然度過。

維持保單的靈活彈性 才能充分發揮效益

第四,每年年終應進行家庭風險評估,並請專業壽險規劃師進行保單健檢。因為保單必須要隨著家中人數、年齡及財務狀況作調整,尤其是有房貸壓力或家庭成員結構改變時,家庭主要經濟來源者的責任變大,更需要透過保險保障。此時可透過定期險或投資型保單,提高壽險保障額度;或考量加強全家醫療保障,以補足家人生病時的醫療支出,以及因照顧家人而間接造成的收入損失。

最後,在檢視完現有資產及保單健檢後,依家中計畫重新調整資產分配及保險規劃;可依財務目標時程及風險承受度為基礎,選擇適當的保險及理財工具。

卓長興最後建議,至少一年一次重新檢視家庭或個人的理財規劃及保單內容,依現階段的狀況及未來的需求做適當調整,才能提供個人及家庭最完整的保障。

※理財周刊753期更多精采文章

◎封面主文>衝關行情 金管會衝量内外資衝價

◎發行人語>成吉思汗做不到的 中國做到了!

◎解碼房市>舊商辦拉皮大變身 新商旅如雨後春筍

◎理財我最大>矽谷天使投資人林富元 把握機會一夕致富

◎興櫃明星榜>興櫃低價四強單週飆二成

◎基金風向球>低利狂潮來襲 基金投資保本

◎洪一均橫掃千軍>訂單大補 35xx營收挑戰九年新高

◎李永年獅公開講>股市天空不希臘

◎台股捷報>電子一門三傑:49xx、南茂以及中探針

◎台股棋手高志銘>外資爭相力挺 30xx漲勢才剛開始

◎典藏珍愛>瑞郎匯率風暴後 全球高級鐘錶產業趨勢

【原文刊載於《理財周刊》753期,更多精采內容請上《理財周刊》官方網站;《理財周刊》官方粉絲團。未經授權,請勿轉載】

留言評論