因應指揮中心表示「輕症免通報、免隔離」即將在3月20日上路,產險公會今(10日)緊接著宣布,因輕症免通報後就不符合法定傳染病定義,因此自3月20日之後,確診者輕症就不再理賠防疫險,如此一來持續幾個月的「防疫險之亂」,可謂已畫下句點。

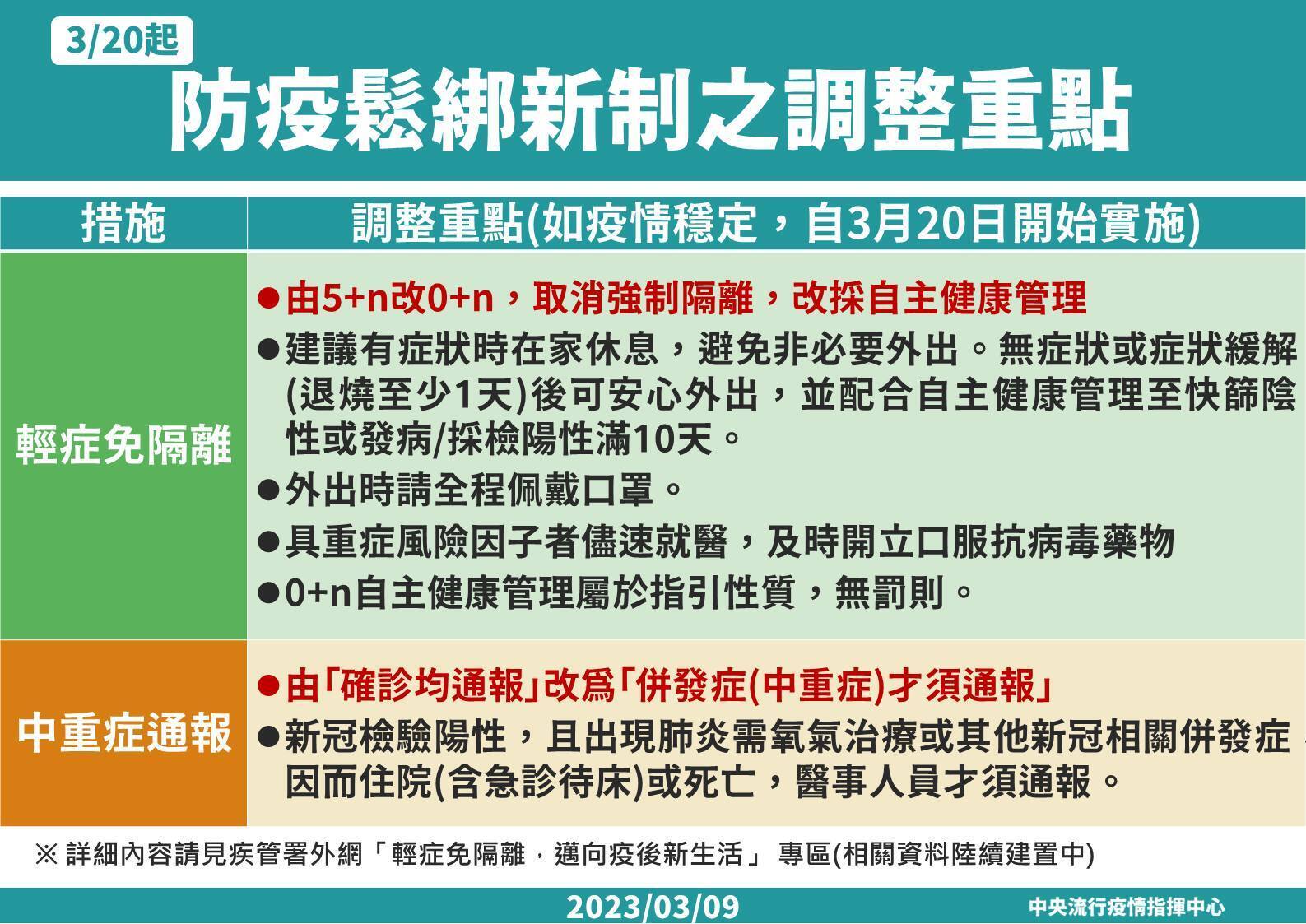

▲指揮中心宣布3月20日將重新修正「嚴重特殊傳染性肺炎」病例定義,輕症者免通報、免隔離。(圖/指揮中心提供)

金管會保險局副局長林志憲昨(9日)表示,防疫險是依「依照契約」來做履行,契約當中屬「法定傳染病」才可獲理賠,但輕症免隔離免通報後,是否仍符合法傳定義,要再做研究。不過產險公會今發出新聞稿表示,因應指揮中心發布輕症不通報並修正新冠病例定義,產險公會防疫險理賠小組研議後,決議因不符合傳染病定義,保險公司不再理賠。

產險公會發布公告表示,按照按防疫保險商品契約條款約定,被保險人經醫師診斷確定罹患法定傳染病者,保險公司依約給付確診保險金。但由於指揮中心已正式對外公布,嚴重特殊傳染性肺炎病例定義將於3月20日調整,並載明嚴重特殊傳染性肺炎病例定義「發燒(≥38°C)或有呼吸道症狀後14日(含)內,出現肺炎需氧氣治療或其他併發症,因而住院(含急診待床)或死亡者」,符合檢驗條件才算確診者。

產險公會表示,因新冠臨床新定義並不包括確診輕症者,因此輕症已非「嚴重特殊傳染性肺炎」之確定病例,不屬於法定傳染病的範疇,因此從112年3月20日起,若經診斷屬於輕症者,依疾管署規範定義不再認定屬法定傳染病範疇,保險公司依約不予理賠。

留言評論