避開外資大賣與匯損疑慮的個股,高殖利率低基期績優股及轉機明確否極泰來的個股,將是現階段低接布局首選。

文.馮泉富

上周我們在元月的最後一天提醒投資人,美國在諸多詭譎不合常理的數據呈現後,美股將進入風險亂流區,波動風險將擴大。巧合的是過沒幾個交易日,二月二日美股道瓊指數出現了六六六點的近期最大跌點;不過,由於美股基期高,換算跌幅,道瓊指數跌幅僅2.54%,就周K線的型態而言,還稱不上致命的危機,除非出現連續性大跌。

數據矛頭指向通膨 三月升息機率提高

當然,周累計跌幅也不小,道瓊指數周跌幅4.1%,S&P500指數周跌幅3.85%,NASDAQ指數周跌幅3.5%;光是S&P500指數單周市值就蒸發9450億美元,代表市場資金出現相對明顯的撤退現象,投資人仍得小心謹慎。

本次美股下跌的主要原因可歸咎於日前公布的經濟數據皆超過市場預期,市場擔憂讓FED找到三月升息的最佳藉口。例如,美國一月非農就業人口經季節調整後增加二十萬人,優於市場預期的17.7萬人;美國一月製造業PMI終值,從去年十二月的55.1點上升至55.5點,創三四個月新高;失業率則連續第四個月持平在4.1%,維持2000年十二月以來最低水平;一月平均每小時工資比前月增加0.3%,優於預期的0.2%,比去年同期增加2.9%,不但優於市場預期的2.6%,並創下2009年以來最大增幅。

尤其年初以來全美已有十八個州開始調高最低工資,另一方面聯準會(Fed)表示「美國就業市場持續強勁」,加上低失業率,增強了通膨今年將會向上快速攀升的預期,於是投資人與分析師目前認為Fed在三月決策會議提高利率一碼的機率大增。

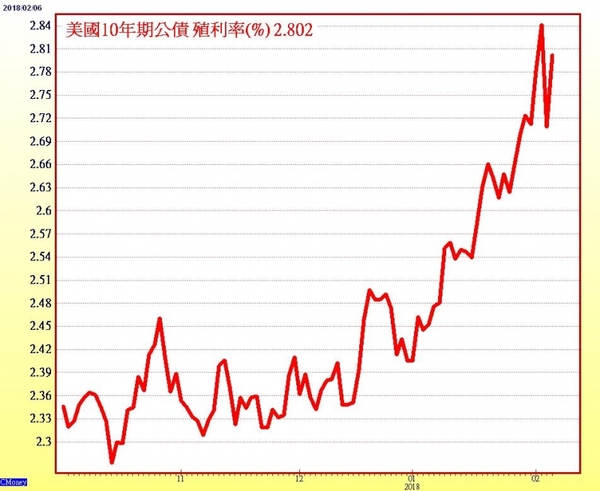

影響各類資產合理估值 公債殖利率為重大變數

過去我們一直擔憂債券持續走空,殖利率快速拉升,終將拖累股市,很不幸的是目前正在發酵當中。眾所周知,美國公債殖利率等同無風險利率(貼水)的基準,也是各種資產價值評估過程的定錨,影響所有資產的潛在合理估值。當公債殖利率變動過快時,當然引發股債兩市甚至商品市場的大幅調整,市場波動風險自然快速擴大。

當美國財政部宣布下一季將透過定期標售公債方式擴大公債發行規模,市場第一反應自然預期政府會增加舉債需求而讓聯邦預算赤字繼續增加,受此影響,美債殖利率持續飆升,美國二年期公債殖利率盤中攀升至2.187%,創2008年九月來新高;十年期公債殖利率跳升至2.852%的四年高峰;連德國十年期公債殖利率都飆到0.757%。

隨著公債殖利率的攀升,全球股市的合理估值(本益比)肯定下修,這是當下的外部條件,難以忽視。目前S&P500指數整體現金殖利率約1.72%,對照美國二年期公債殖利率2.187%,這讓理性的投資人將減碼股市,因為理論上風險資產的現金殖利率要較高才能吸引市場資金,現在反而比債券殖利率還低。另外,美國的退休基金在資產配置上會有原則上的規定,通常是60%配置在股市,40%配置在債市。

高殖利率潛力股 續獲壽險法人青睞

過去三個月美股的連續漲升,而債市的公債反向大跌,退休基金就算沒買新股,共同基金帳面上的股票價值也會大增,債券價值反向縮減;為了維持六比四的配置,理論上也必須減碼一部分股票。只要未來股市漲越兇,或者債券持續下跌,退休基金必須賣掉更多股票,才能維持原有的資產配置比例,肯定影響股市籌碼的安定度。因此,既然風暴核心由債市引發,未來觀察重點就在債市,只要債券價格持穩,雖不保證股市會再創新高,但至少股市波動風險將降低。

現階段台股面臨兩大風險的壓力測試:其一是外部風險,就是來自美股下跌的連動風險,直接的觀察指標為外資動態,如果外資是連續性的大幅賣超,則台股修正時間與空間都會加大;若賣超非連續性或者金額未出現百億規模,則台股復元時間可縮短。其二是內部風險,重點在財報的呈現,除了二月營收概況以外,農曆年後的市場焦點可能會在上市櫃公司的匯損程度上打轉。

因此,在交易策略上可以有三種選擇,其一是針對壽險法人最青睞的具有高穩定性之高殖利率個股,作分批承接。因為,壽險法人擁有穩定且大量的現金流,將持續吸納市場的高殖利率個股,幾乎只買不賣,籌碼安定度相當高,屬於長線投資標的,例如台塑集團的個股為典型標的之一。其二可觀察近期哪些趨勢產業,經由市場利空測試後,股價明顯回穩之族群,不必追高,然後逢低分批承接。第三種則是依循過去的模式,尋找低基期而本業可望否極泰來的個股。

鈺齊-KY拚每股賺6.82元

例如,鈺齊-KY(9802),發展能見度越來越高,其主要經營功能戶外鞋、登山鞋、休閒鞋及運動鞋等代工生產。由於戶外鞋製作工序較為複雜,過往最高單價可達50美元,Gore-tex戶外鞋單價約40美元,非Gore-tex戶外鞋產品單價約為25美元,而運動鞋過往單價區間則介於12~15美元之間。鈺齊-KY目前六大生產基地僅福建長誠廠沒有GORE-TEX認證,其他五個廠區包括湖北襄誠、福建和誠、越南鈺齊、越南鈺興及柬埔寨齊鼎皆可生產GTX 產品。

目前鈺齊各產品別營收比重,戶外鞋約占88%,運動鞋約占10%,其他占2%。公司採多品牌策略以降低單一客戶對營運的波動性,近幾年已掌握包括The North Face、Timberland、Vans、UA、TOMS、及KEEN等國際知名品牌訂單,每年新增的客戶皆能對公司營運有明顯的貢獻,目前客戶逾四十個品牌,穩定度相對提高。

展望2018年,將增加三個以上新客戶,訂單展望無虞,目前訂單能見度達九個月。第一季為春夏鞋款出貨尾聲,預期營收將較去年第四季小幅衰退,但全年因新客戶加入,擴充的新產能生產效率提升,營收可望續創新高,且營業利益率持續上升,下半年營運將優於上半年。由於越南鈺興第二期及柬埔寨齊鼎廠仍有新產線開出,法人預估今年營收約116.79億元,年增約12.5%,估稅後EPS約6.82元,目前本益比不高,屬低基期低本益比,高現金殖利率個股,值得關注。

百和可望利空出盡否極泰來

百和自結去年第四季稅後淨利3.52億,稅後EPS為1.18元,低於市場預期,主要因高毛利產品一片式及四面彈營收貢獻低於預估,連帶影響毛利率,單季毛利率下滑至38.6%,因匯損亦影響業外表現,但股價也順勢反映利空。展望2018年,預期成長性較佳的產品為鬆緊帶、射出鉤及織帶鞋帶等,三項產品營收皆能成長15~20%,而四面彈及一片式產品將年增10~15%,若後續四面彈切入慢跑鞋、籃球鞋或高爾夫球品牌供應鏈,可望有上調空間。

除了既有本業持續成長外,持股51.6%的子公司百和興業-KY(8404)今年開始營運轉佳,無錫百宏置業建案預計將於第一季取得銷售證,第三季完工交屋即可開始認列營收及獲利,該案預計可貢獻約五十億台幣營收,推估下半年可認列營收約12億,獲利1~1.5億,2019年貢獻更高。

另外,子公司的針織邊緹花網布隨著東莞廠機台驗收完成及越南產線今年第二季開始量產,營收可望快速拉升,推估2018年營收將可貢獻約五億,整體而言,法人預估百和(9938),2018年營收142.7億,約年增21.3%,稅後淨利估18.2億,年增13%,稅後EPS為6.1元,股價已先行修正,但營運可望轉佳,為低基期標的。

※理財周刊911期更多精采文章:

◎封面故事>中流砥柱 台積電

◎洪寶山發行人語>逆向思考

◎房市觀察>從美台央行總裁交接 看不動產投資挑戰與機會

◎理財我最大>雪球股達人溫國信 教你選對倉儲股過好年

◎財金觀察>帶動風潮 重建保台防線

◎現代地政教室>「屋簷」及「雨遮」竟一國三區四制

◎期股捷報>美股重挫!全球投資哲學的改寫!

◎趨勢百分百>生醫股今年獲利可望挑戰新高

◎健康你我他>別只顧吃跟打麻將!快學「年節激瘦運動」

◎企業巡禮>台灣骨王生技 首創智慧手術眼鏡

◎安心好宅面面觀>危老專案如火如荼展開 耐震初評與詳評知多少?

留言評論