文.莊孟翰

眾所皆知,目前都更推動窒礙難行,多數卡關在民眾不願意或是沒有能力再支付重建後買回不足面積的建造成本上,過去以「一坪換一坪」的政策方向,更被重批不切實際。面對民眾都更意願低落,都更推動困難重重,自行負擔不足額的建造成本以及都更後利益分配問題似乎成了關鍵,大家都只想獲取利益,不願負擔成本,另外,一向被忽略的人性貪婪面或許才是都更最需對症下藥之處。而要從什麼角度才能說服意願低及沒能力支付自行負擔不足額建造成本的都更戶,請教莊教授的意見?

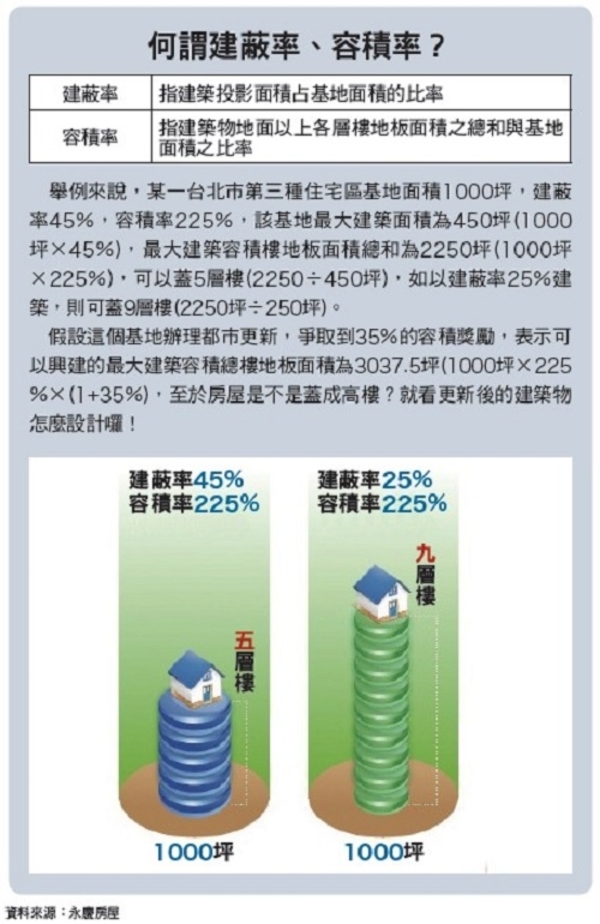

都更劈頭所面臨的第一個問題就是「蓋不蓋得回來原面積」,假設蓋得回來,「要不要出錢」又衍生了另一個難解的新問題。

退休族群無力負擔貸款 都更意願不高

台灣老房子多,這顯示所有權人可能也是和房屋同樣年齡的老年人口之眾多,對於居住四、五十年的地方,除了情感面外,屆齡退休之後,沒有其他收入,僅依靠有限的退休金度日,要讓他們出錢都更談何容易?此外,都更過程繁瑣的流程與法令制度,深怕吃虧上當更成為他們退避三舍的主要原因。

對此,最近政府不斷推出容積獎勵方案,總認為能夠提高都更意願,但成效始終未見彰顯,因即便提高容積獎勵,如在高房價地區,容積獎勵部分剛好可以抵付工程款,都更戶就不必增加負擔不足額的建造成本。但如在房價較低區域,就舊有法令建蔽率與新法令容積率推算,即便依新法令再增加有限的容積獎勵,對都更戶的實質效益仍然不大。

容積獎勵不足 都更戶應自行籌措建造成本 或出錢買回不足的坪數

舉例而言,位於台北市仁愛路四段國父紀念館對面精華地段的晶宮大廈─更新後易名為「台北麗景」,該大廈於一九九五年經鑑定為海砂屋,歷經九二一地震後被列為危樓,住戶依據「都市更新條例」自組更新會,並依九二一震災重建條例更新。

根據當時法令規定,晶宮大廈享有30%容積獎勵,重建後容積率由原來400%提升至792.12%,推估其更新後分配單元價值至少30億元,較都更前漲幅約100.16%至168%,所增加容積出售後的金額剛好可以抵付工程款而將原房屋面積蓋回來,可謂皆大歡喜,主要原因即在於精華地段的超高房價。

然而,對照今日高漲的房價,老房子要能夠蓋回原面積極為不容易,根據內政部「都市更新建築容積獎勵辦法」規定,依據每一基地立地條件不同,容積獎勵的額度也會有差異,目前規定容積獎勵不得超過各該建築基地1.5倍之法定容積,或是各該建築基地0.3倍之法定容積再加其原建築容積(第十三條)。

過去實施「建蔽率」階段蓋的四、五層樓老舊建物,若以現今「容積率」更新的算法來看,會普遍面臨面積不足問題,即便增加容積獎勵,仍然無法解決都更戶須支付部分造價問題,縱然足夠,一坪換一坪落實機率也不大,因此,為解決原都更戶必須出錢但又沒有能力負擔的情況,建議與公部門及金融業共同推動置入「以房養老,逆向抵押」的概念,藉以提高都更意願。

對於窮得只剩下房子的年長者 置入「逆向抵押貸款」加速都更

根據國發會所公布的人口推估,台灣於今年正式進入聯合國認定的高齡社會,六十五歲以上人口占比達14%,未來更將快速步入超高齡社會。而在人口老齡化逐漸嚴重過程,已有不少退休族群缺乏現金流足以支撐日常生活開支者,真可以用「窮得只剩下房子」來形容,因此,如能即時導入以房養老的概念,不失為說服與協助推動都更的一大可行方案。

事實上,衛福部自2013年便開始推動「不動產逆向抵押制度」試辦方案,也就是俗稱的「以房養老」規劃。以房養老亦稱逆向抵押貸款,亦即老年人生前把房子抵押給銀行,銀行按月撥付一筆固定金額給老年人當作生活費用,老年人則可繼續住在自己的房屋至終老。長久以來先進國家早有相關實例,譬如歐美等國皆有以房養老實務經驗可供參考。

至於都更戶的「以房養老」也能以類似概念切入,亦即將須自行支付的建造成本部分,或因面積不足而須價購的金額,連同原本已向銀行辦理逆向抵押貸款部分,都更後由金融業併案處理。

一般而言,金融業者也是根據生命餘年計算,除按月撥付一筆固定的「以房養老」金額之外,對於新增加的「須自行支付的建造成本部分」,或「因面積不足而須價購的金額」,就都更後之增值價金,就足以支付每月必須繳交的「房貸金額」(實際上是由金融業代付之另一種逆向抵押貸款方式)。

舉例而言,原用以「以房養老」的老屋價值一千萬元,更新後價值二千萬元,僅需就增值之一千萬元用於「須自行支付的建造成本部分」,或「因面積不足而須價購的金額」之逆向抵押貸款,如此一來,即可同時滿足兩種「以房養老」的策略性規劃,亦即兼顧原已申辦之「以房養老逆向抵押貸款」與「都更後逆向抵押貸款」,而達成加速都更目的。

至於都更後如將房產出售或由子女繼承,即可順理成章將其轉換為購屋貸款,重新回到金融業不動產抵押貸款的運作體系。

說服都更戶以不出錢的方式更新房屋,建議推動以房養老應由政府主導,金融業全力協助配合,而當前較為可行的方式仍應以雙北市房價較高地區積極推動,較為容易。此外,如何加速危險及老舊建物健檢,針對屋齡五十年、四十年、三十年以上,有結構安全疑慮的老舊房屋優先進行體檢,再結合多元創新模式,必能有助於都市更新加速推動。

※理財周刊867期更多精采文章:

◎封面故事>「缺」商機飆翻天 台積電大聯盟

◎洪寶山發行人語>以房養老活出自己

◎黃鵬言希房市觀察>房市讓利風湧 房價漲跌誰說了算

◎莊孟翰房地產會客室>置入「以房養老」概念 推動逆向抵押貸款加速都更

◎理財我最大>吳玉祥:負極材料商機無限,榮炭成長空間還很大

◎陸股脈動>中國人工智慧市場年複合增速將逾50%

◎王信傑趨勢百分百>PI需求強勁 達邁今年獲利倍增

◎林和彥時間密碼>寶成獲利創歷史新高 多頭將啟動

◎安心好宅面面觀>地震倒塌建築常具備哪十項危險因子

◎曾志翔股昇翔起>匯損議題 三個重點提醒

◎未上市股報導>星友跳脫指紋辨識紅海切入印度e-KYC應用

留言評論