HiStock嗨投資駐站講師:DayTrade一哥

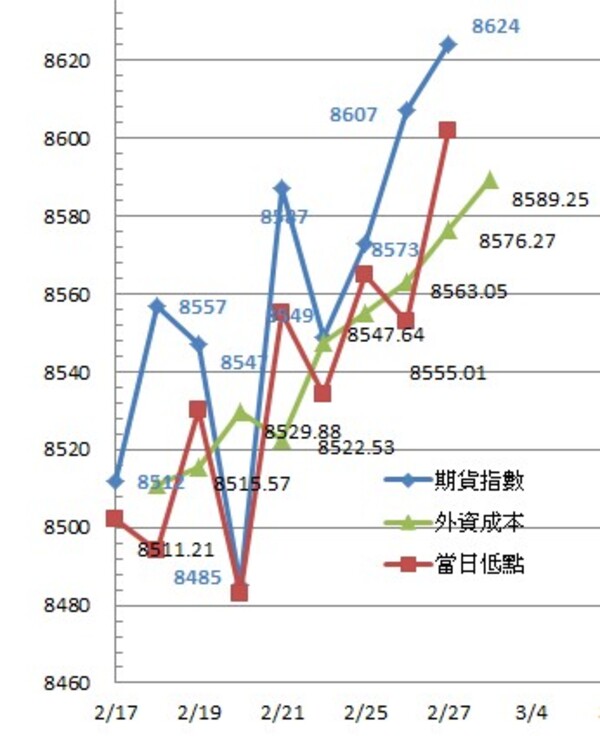

上週日大盤尚未上攻8600時發文討論到以黃金切割率規劃在高檔8549~8574將會出現壓力,以當沖角度而言該區間震盪將很劇烈(2/24星期一至2/26星期三3個交易日都在此區間)直至2/27週四因美股上漲帶動而使得台股跳空站穩攻破該區間才使之壓力轉換為支撐。而以波段操作者的角度而言,原則上多單在該區域是可以先行獲利了結,等待拉回震盪確認站穩再行做多,但若不在意短線波動搭配外資波段多單成本觀念,則在指數未跌破外資成本的前提下,其實或許可以死抱活抱等待真正跌破才出場。或者說就算已經先行停利也不應該做空而該先行空手。如下圖就是2/26在財經節目秀出的那張外資成本向右位移一日的圖卡(更新至2/27最新成本),綠色外資累計成本放置在隔日,理論上代表該點位將為支撐,或者說當盤中指數有在外資總成本之下,似乎做多勝算會較高些

前兩次的教學文到現在為止都是圍繞在討論期貨的操作,然而市場上以台指為標的擁有更高槓桿、風險的衍生性金融商品,當然非選擇權莫屬,以前選擇權每月結算一次並非像現在如此每周壓縮結算,選擇權投機成分還好,但台灣政府為增加稅收繼而鼓勵賭博,去年開始設計新遊戲讓我們能夠周周賭,天天賭。(月選擇權時間價值20天左右歸零而周選擇權時間價值6天即歸零)

要操作一項商品,最基本的就是要搞清楚遊戲的規則,如果不清楚規則譬如不懂期貨/選擇權衍生於現貨而一昧地只專注於單純期貨的技術分析,最後終將因結算收斂而被搞得莫名其妙一樣。理論上現貨漲(跌)1點期貨也將漲(跌)1點,但選擇權則不是那麼單純,不同履約價下的報價會隨著價內/價平/價外而出現與現貨不同的連動係數,我們稱之為Delta也就是理論上大盤上漲1點時該履約價契約的選擇權將上漲/下跌多少點

黃色框CALL之Delta,譬如8600履約價之CALL成交價64,Delta為0.5919意即理論上當下現貨指數上漲1點則8600CALL將上漲0.5919點,而8650PUT之Delta為-0.5129則代表理論上將下跌0.5129點。該週選擇權報價時與結算到期日還有3天,所以即使是價平貨價內一檔的履約價,其與大盤漲跌之連動係數Delta仍然偏低(時間價值仍高),故此時在大盤沒有大方向的情況下就不適合作選擇權的買方(即使方向對但因Delta低導致漲點有限),而做選擇權的賣方似乎會較有利可圖可賺取流逝之時間價值。

然而以選擇權買方的立場,運用選擇權與現貨連動係數Delta的關係,尋找Delta越大的履約價來操作不就越不會損失時間價值?從上圖報價觀察以CALL來說,履約價越低(越價內)Delta越大其與大盤現貨之連動比越趨近於1對買方越有利,但實務操作上月是價內履約價的成交量越是低迷,買/賣報價內外盤的價差直接就造成了流動性的風險。但若我們善加運用選擇權的特性,則在『結算』當日我們選擇價內一檔或價平的選擇權來操作,幾乎就可以達到選擇權漲跌點數與現貨接近同步的目的。(請讀者自行於週三觀察週選擇權),在看對方向的情形下,選擇權當沖的槓桿將比期貨高出超過10倍。

舉例說明:

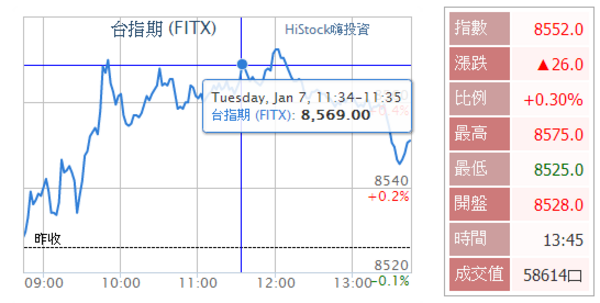

2014/1/7星期二,國際股市高檔盤旋似乎隨時有反轉下跌的疑慮,外資在期貨市場偏空操作而散戶似乎站在多方但政府又不希望股市下跌。市場在詭譎的氛圍下期貨幾乎都維持著20點左右的正價差,而每天早盤震盪過後約略10點開始到1:30收盤幾乎都呈現非常狹幅的整理。

2014/1/7 台股加權指數當日走勢圖(開平緩步走高,12點後開始因剛剛放現股當沖交易的2天,尾盤賣壓湧現)

1/17早盤看跌不跌驚驚漲,現貨漲幅有限,但早盤期貨卻呈現高角度上揚的軋短空。期貨指數衍生於加權現貨指數,理論上應該是要連動但實際上卻已經先反映了”預期”的心理,早一步在現貨下殺時就已經起跌一段,甚至在現貨真正殺盤的同時,期貨硬是反市場心理的反彈(如上下圖對照à現貨1:30殺尾盤,期貨向上拉抬)。

當日期現貨震盪區間都不大,當沖在10點過後若操作期貨商品利潤似乎非常有限甚至要承受相當程度之風險,但台指週選擇權結算在即,價平部分幾乎已經沒有時間價值,按照剛剛討論價平選擇權Delta= -0.7左右去試算一下,如果預期台股指數拉回30點,那麼一口小台指期貨30點 = 1500元,但同樣的本金若選擇做選擇權PUT的買方(看跌),當下價平部份PUT一口約1000元(20點),也就是說小台保證金21000元約略可以買20口8550的PUT (扣除手續費)。期貨衍生於現貨,選擇權的標的是現貨而非期貨,又當期貨已領先反應現貨走勢後當現貨修正時,期貨則不一定會有反應,但選擇權到期前一天或到期當天『價平』或『價內』一檔則與現貨當下的走勢會出現趨近70%~90%的連動(並非與期貨連動),意即現貨漲10點,即將到期結算的CALL可能漲7~9點而PUT或許跌7~9點。

筆者以經驗及技術分析甚至之前討論之外資成本判斷現貨當天尾盤回檔機率甚高(不一定翻黑),從11:34期貨8569到1:30指數8546跌了23點,同一時間8550的PUT卻從17~19點左右漲到30點以上。

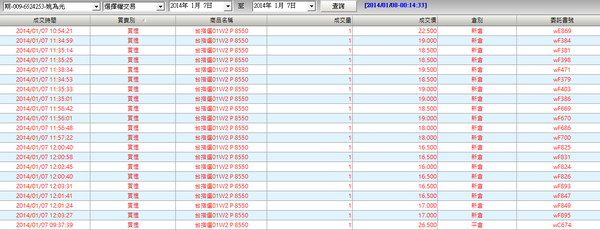

下圖為該日約15口PUT當沖交易先買後賣的成交明細,以報酬率來說若操作期貨做對方向賺23點=1150 / 20750=5.54%,而交易價平選擇權(以買進價18賣出價30計算)報酬率估算為 12 / 18=66.67%

於1:30左右現貨下跌時陸續將之前買進之8550PUT獲利平倉全數賣出

另下圖為2014/1/7選擇權8550PUT的2分K走勢圖,可看出11:34後PUT相對低檔起漲後『相對漲幅』遠遠大於期貨指數 8569 - 8540

以上文字敘述若讀者沒有操作過價平選擇權,可能就無法體會那種當沖報酬率的威力(不建議太龐大資金)…那種感覺就像小7賣的飲料從10元漲到12元,如果你沒有想太多頂多就覺得很機車『漲了2元而已』,但假設全省通路一天能夠賣出100萬瓶,那該項商品的營收變化…?

恐怖喔~~~時間到了,忘記已收盤...

接連3週從期貨講到了選擇權,再強調一次「衍生性金融商品」正本清源其源頭還是現貨,以台指跟選擇權而言當然就是現股,股票。就筆者定義而言股票釋初階,期貨是中階,選擇權是高階而交互運用則是進階。下周同一時間(星期一晚上)讓我們回到最開始的地方也就是個股的部分來做討論操作股票的吸金股法:K線沒有生命力但與價量配合卻可看出其後勢端倪,趨勢價值選股與籌碼的觀察破解主力伎倆:破氣式、破鎖式

DayTrade一哥,六週教會您投資系列專欄:

一、期貨操作的技巧總覽

二、破解外資犯賤的招式:破劍式,外資成本與當日高低點的關係

三、以外資成本搭配黃金切割「反轉」程度的招式:破倒式

加入《HiStock嗨投資》粉絲團,時時掌握最新股市資訊!

【更多精采內容請上《HiStock嗨投資》 http://histock.tw;《DayTrade一哥》財經部落格。未經授權, 請勿轉載!】

留言評論